让不懂建站的用户快速建站,让会建站的提高建站效率!

|

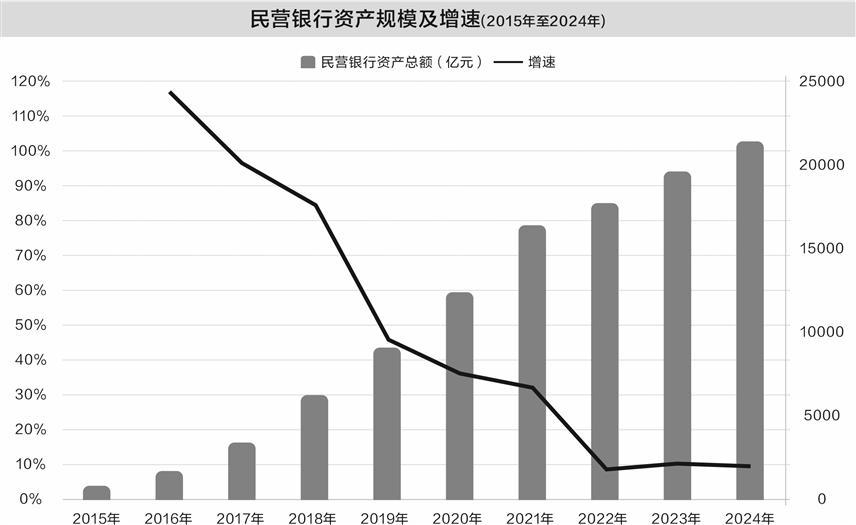

| 秦燕玲/制表 |

证券时报记者 孙璐璐 秦燕玲

2015年6月22日,原银监会发布《对于促进民营银行发展的指挥意见》(下称《意见》),提倡积极饱读吹稳妥条目的民营企业照章发起竖立民营银行。从2014年底首家民营银行认真开业于今,民营银行群体已走过第一个十年,法例2024年底金钱总范围摧毁2.1万亿元。

在资格开业领先几年的快速发展后,近两三年来,民营银行群体的里面分化日趋显赫。即即是头部银行,也相同靠近着灵验融资需求寂然、净息差接续收窄、金钱质料承压的挑战。

忖度下一个十年,部分受访民营银行东说念主士喊出“先稳住,活下去”,也有民营银行正驶向从零卖金融向产业金融转型的发展快车说念。不管各家情状有何不同,这个群体仍但愿进展民营成本敢闯敢试的上风,在风险可控的范围内,通过优化各别化监管、松捆法例性战术要求等方式,为中国银行业的矫正探索上演“急前卫”的脚色。

争得一席容身地

“引进民间成本竖立民营银行,在传统的银行筹划规模中莫得任何上风,一启动就必须寻求各别化、特色化发展,打造出具有显着本人特色的金融产物,才能在市集中争得一隅之地。”时任银监会主席尚福林在2015年出席国新办新闻发布会解读《意见》时明确指出。

以数字工夫驱动、就业中小细微群体,既是民营银行往日十年发展历程中的显着记号,亦然其探索出的各别化筹划旅途。

“要是让我来给19家民营银行分类,我会分红三类。”南边地区一家民营银行高管对质券时报记者暗意,第一类是纯数字化筹划,从前端获客到中后端的贷款审批、贷后不休所有这个词线上化;第二类是深耕属地化筹划,扎根当地,依托鼓励布景特色开展业务;第三类则是定位不廓清,业务介于前两者中间,有点像助贷业务的资金提供方。

上述民营银行高管暗意,第一类银行在往日十年的数字金融探索方面,格外是围绕零卖金融数字化、小微金融数字化探索方面,都在行业里起到了引颈示范作用。

“中国多半的金融机构在往日十年所以第一类民营银行的数字化建设为原本进行本人转型的。”上述民营银行高管称,第二类民营银行天然不见得在数字化建设方面有很强的探索、示范效应,但因为扎根当地,也走出了我方的特色化发展之路。

从职工组成看,凭据2024年年报及公开信息,有9家民营银行线路了法例2024年末的科技东说念主员占全行职工数目比重。其中,网商银行、苏商银行、微众银行科技东说念主员占比均越过50%,网商银行科技东说念主员占比最高,达到67%;蓝海银行、振兴银行、富民银行、锡商银行、华瑞银行、民商银行科技东说念主员占比则在11%到45%不等。

十年数字化 才调大不同

在研发参预方面,民营银行也以“真金白银”筑起躬身入局后的护城河。其中,网商银行2024年科技参预占比高达36%,微众银行同期研发用度占营业收入比例则达到了7.72%;其他民营银行中,苏商银行的研发用度占比保抓在6%傍边,众邦银行2023年文书,每年科技参预占营业收入的比例保抓在5%以上。而同行其他机构,科技参预占营收比重多督察在3%—4%。

“尽管19家民营银行成立有先后,但总体上看,那几年是互联网金融好像说金融科技最‘高光’的时期;同期,由于民营银行网点少、东说念主员少,不管此前(鼓励的)科技含量怎么,(民营银行)都在想办法走互联网、科技这条路,以此赶紧地把业务作念起来。”上海新金融琢磨院副院长、上海交通大学中国金融琢磨院副院长刘晓春对记者暗意,但在实质发展过程中,由于各家银行的工夫资质、鼓励布景、成本金实力等各别,最终客不雅上导致了现时民营银行在数字才调乃至筹划才调方面的分化。

“工夫是器用,不行包揽一切。往日十年,民营银行群体也曾一度‘迷信’绽放银行,因此踩了不少坑。”重庆富民银行行长赵卫星对记者暗意。

赵卫星对往日十年中国银行业的数字化转型顺利有着我方很是的看法。一方面,在他来看,往日十年推动中国银行业乃至通盘金融业变革的中枢推能源就是工夫。但另一方面,从资源参预到建成才调并非浅易的线性相关,要道是金融机构要先明确本人的办法客群定位,然后通过工夫惩办获客短板。

摸索中免不了“交膏火”。赵卫星称,绽放银行的看法热极一时,包括富民银行在内的不少民营银行曾走入误区,以为惟一接入各式端口数据、接入成百上千个场景应用就能酿成绽放银行,这其实会把银行“拖死”。

“富民银行在岑岭时期接入了上百个应用场景进口,但自后发现90%的场景对获客都是低效的。”赵卫星称,泛泛接入场景却莫得找准契合本人的办法客户,莫得酿成我方的风险偏好,对银行资源是一种奢侈。

有从事信贷业务的民营银行东说念主士以为,由于“一滑一店”的战术要求,民营银行只可通过线上渠说念拓展业务,此前不少民营银举止了线上获客,与好多电商平台等外部流量进口配合,带来了两方面影响:一是莫得酿成我方孤独的数字化风险筛选才调,依赖外部平台的客户保举,更多上演着资金提供方的脚色;二是由于接入场景过多,导致数字化风控模子的磨练资源被散播。

微众银行行长李南青曾撰文指出,支抓普惠金融的数字银行在器用的要求方面,格外是在科手段力要求上,主要包括三个方面:第一,需要有敏捷的产物投放才调;第二,必须要有一个极低的安全运维成本,酿成一个相匹配的成本结构来支抓业务发展;第三,必须领有支抓高并发交游范围的才调。数据暴露,2024年,微众银行单日金融交游笔数峰值摧毁14亿笔,同期将户均IT运维成本收敛在2元的低水平。

站在发展的十字街头

2017至2021年,民营银行的金钱范围增长超8倍,2022年以后,民营银行启动“慢”了下来。最近三年,民营银行的金钱范围年度同比增速辞别近8.5%、10.2%、9.5%。

跟着民营银行连接线路2024年年报,外界也更明晰地看到金钱范围增速放缓背后的群体画像。2024年,行业筹划压力加大,19家银行中,仅10家罢了了营业收入的正增长,其余9家则为负增长;部分银行靠近不良率攀升的压力,导致拨备计提大幅增多,尾部个别银行以致出现金钱范围萎缩、筹划蚀本情况。

“当今稳住金钱质料比业务推广更热切。”朔方地区一民营银行行长对记者暗意,民营银行一经走出高速增长的阶段,将来是要保抓安靖的发展节律,收敛住风险。

转型是这个群体靠近的共同考验。格外是跟着本年4月《对于加强营业银行互联网助贷业务不休提高金融就业质效的示知》(下称《示知》)的发布,对不少民营银行依赖的助贷业务进一步加强了监管。在业内看来,新规中最热切的影响是要求向告贷东说念主收取的所有这个词用度必须全部昭示,且假贷概述费率不得越过折合年化24%。《示知》将于本年10月起认真执行,民营银行的转型朝发夕至。

“当今新增助贷类业务都停了,也在琢磨怎么停掉存量业务。”上述从事信贷业务的民营银行东说念主士对记者暗意,假贷费率不得越过年化24%,对一些中小银行来说难以遮掩计入信用风险后的总成本,孤独获客成本更高。再加上监管对民营银行存贷业务不行出省的要求愈发严格,民营银行需要在网点受限的要求下我方拓展本省内客户、推出自有信贷产物,业务开展难度较大,很难与属地其他中小银行同台竞争。

除了属地化筹划、助贷业务要求更严格之外,多位受访的民营银行东说念主士对反催收的黑灰产也“头疼”不已。一位从事金钱保全业务的民营银行东说念主士对记者阐发,催收举止具体圭臬面前无谐和的法律顺次要求,因此界定催收举止是否不当缺少判定圭臬。一些黑灰产等反催收组织鼎力宣传停息挂账、费息调减、征信缔造等标语,以提供所谓的维权就业为口头,实质上匡助客户不正常还款;期骗金融机构对本人声誉的敬爱而提倡不耿介诉求,导致银行产生多半坏心投诉、贷款爽约率高潮。

存量博弈下谋长进

面对转型挑战,以数字化才调撑抓风险收敛和业务立异仍是民营银行不变的抓续发展之说念。

赵卫星以为,中小银行要建立数字化风控才调,要道要先笃定办法客群,再作念密致化深耕,抓续接续地磨练风险模子。

“民营银行的上风信服在金融科技,工夫开采之外,要是能对行业中与金融科技计划的数据治理问题、消费者权利保护问题,探索出一些圭臬、花式,获得行业招供,从而在金融科技生态层面酿成本人影响力,这亦然民营银行保抓科技上风、将‘长板’变‘长’的具体方式。”中国东说念主民大学中国普惠金融琢磨院琢磨员汪雯羽对记者暗意。

她建议,区域性民营银行不错依托地点信用信息平台、鼓励产业链供应链等,明确本人特色,如绿色金融、科技金融、产业金融等,用活数据、作念精特色,构建我方的工夫上风。

实质上,一些民营银行一经启动将业务重点从零卖金融向科技金融、产业金融窜改,寻找业务新增长极。

举例,微众银行旧年获批在香港竖立科技子公司,筹画将工夫遵循及现实熟习通过香港放射共建“一带一都”境外市集,为境外的数字银行、传统金融机构等提供科技就业,成为国内首家获批竖立科技子公司的民营银行。富民银行在2024年提倡打造“豪阔特色的产业生态银行”办法,通过全历程数字化金融就业买通产业链崎岖游,就业产业供应链场景和产业零卖场景,当年营收净利罢了“双增”。

赵卫星暗意,此前银行业作念的数字化供应链金融更多是聚焦在链主企业的上游,基于链主企业的订货信息为上游供货商提供融资就业;相较之下,下流企业的数字化进度较慢。不外,比年来跟着导航定位系统、仓储数字化不休等工夫的发展,物流、仓储等下流节点的数字化转型速率加速,带动一些产业崎岖游都能罢了信息流、物流、资金流的数字化,为银行提供产业金融就业可能。

赵卫星以为,互联网零卖信贷当今进入了一个存量博弈时间。要是说往日十年是零卖金融数字化的时间,那么产业金融数字化的大幕正缓缓拉开。小微企业是产业链上的一环,当产业链罢了数字化可回顾后,银行凭借本人风控模子,就能挖掘到好多潜在的小微企业金融就业需求。

下一个十年怎么定位?

凭据金融监管总局公布的银行业金融机构法东说念主名单,法例2024年末,宇宙共有银行业金融机构4295家;银行业总金钱范围旧年底摧毁444万亿元。比拟之下,民营银行不管机构数目如故金钱范围,都仅仅银行业轻细的组成部分。按照《意见》,促进民营银行发展是深切金融体制矫正、引发金融市集活力、优化金融机构体系的具体举措,并饱读吹民营银行开展“产物、就业、不休和工夫立异”。

站在发展的十字街头,“找准办法”是监管教唆和从业者重新想考的共同办法。

联联合信琢磨叙述指出,比年来,监管层围绕异域贷款、互联网入款、第三方配合等中枢规模强化敛迹:一方面,通过法例跨区域展业、不容非自营平台揽储等战术,倒逼民营银行总结土产货化筹划与自营渠说念建设;另一方面,严控配合机构外包风险,要求其强化自主风控才调,精明过度依赖配合机构导致“空腹化”,同期要求建立配合机构准入退出机制,并严禁与存在违纪催收举止的机构配合,加强消费者权利保护。

“监管部门特意针对助贷出台新规,黑白常实时的,亦然有针对性的。”刘晓春对记者暗意,助贷机构天然短期内为银行带来了快速的金钱范围推广,但由于自主风控才调欠缺,过度依赖助贷配合机构,就会导致银行风险辘集度偏高。《示知》倒逼部分民营银行解脱旅途依赖,“银行要想办法拓展我方真实的客户,这才是最热切的”。

刘晓春还建议,监管战术不错在不同范围的机构间进行各别调遣,但对诸如风险容忍度等监管办法,需保抓相对褂讪性;在此基础上,放开让民营银行在市集上充分竞争,酿成本人特色。

上述民营银行高管以为,“一滑一店”以及业务属地化的要求,对民营银行在获客和拓展业务上敛迹较大。“如故要给以民营银行一定的立异空间,以访佛沙盒监管的方式,让民营银行在轨则的范围内作念金融业务立异探索。”

赵卫星相同以为,但愿给以限制包容性的战术环境,让民营银行承担一定的银行业矫正试点作用。民营银行的矫正立异试点对大型银行来说是故意的补充,不然大银行囿于体量影响不敢温情作念立异尝试;民营银行作念先行先试探索,对行业风险防控的举座压力小,且一朝蹚出一条蹊径来,不错让大银行裁长补短地进行调遣。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张文